Ключевые темы

Связанные публичные страницы

Если нужен не только разбор, а страница продукта, API или операционного сценария, начните с этих разделов VPOS.am.

Комиссия важна, но это не единственный критерий

Для e-commerce важнее полная стоимость эксплуатации: интеграция, ошибки, возвраты, поддержка и сверка.

По открытым страницам банков в Армении базовый vPOS уже закрывает прием карт ArCa, Visa и Mastercard. Evocabank прямо описывает V-POS как прием платежей на сайте или в мобильном приложении с 3D Secure, Inecobank публикует vPOS-тарифы, а AEB показывает и тарифы, и требования к сайту. Поэтому первый ответ бизнесу: выбирать нужно не "банк, где есть vPOS", а схему, которая подходит вашему сайту, CMS, возвратам, Apple Pay и внутреннему учету.

Комиссия важна, но техническая стоимость ошибки часто выше разницы в тарифе. Если интеграция плохо обрабатывает статусы, возвраты или повторные callbacks, команда поддержки будет тратить время на ручную сверку, а бухгалтерия будет получать платежи без понятного order id.

- для локального e-commerce минимально проверяем ArCa, Visa и Mastercard;

- если важен быстрый mobile checkout, выбираем схему, где Apple Pay прямо заявлен для vPOS;

- если сайт на WooCommerce, заранее решаем: официальный/готовый plugin или backend-слой поверх банка;

- если есть CRM, ERP, фискализация или менеджерские payment links, нужен единый payment id и журнал статусов;

- для запуска без задержек сайт должен заранее пройти требования банка: HTTPS, домен, условия оплаты, возврата и контакты.

Что проверить до подачи заявки

Часть задержек возникает не в разработке, а из-за неподготовленного сайта, оферты, политики возврата и contact pages.

AEB в открытых требованиях к vPOS указывает, что сайт должен работать по HTTPS, быть зарегистрирован в доменной зоне Армении или управляться резидентом Армении, а также содержать понятные правила оплаты, ответственности, обращений и жалоб. Это хороший практический минимум даже для банков, где checklist формально отличается.

Технически до подачи заявки нужно определить backend endpoint для создания платежа, success/fail страницы, webhook endpoint и место хранения external payment id. Если банк сначала выдает TEST-окружение, как описывает AEB, команда разработки должна быть готова прогнать тесты до реального запуска.

- HTTPS и стабильный домен;

- контакты, условия оплаты, доставки, отмены и возврата;

- юридическое лицо или ИП, которое принимает оплату;

- описание товаров или услуг без неоднозначных категорий;

- ответственный разработчик или интегратор, который принимает TEST-доступы и закрывает замечания банка.

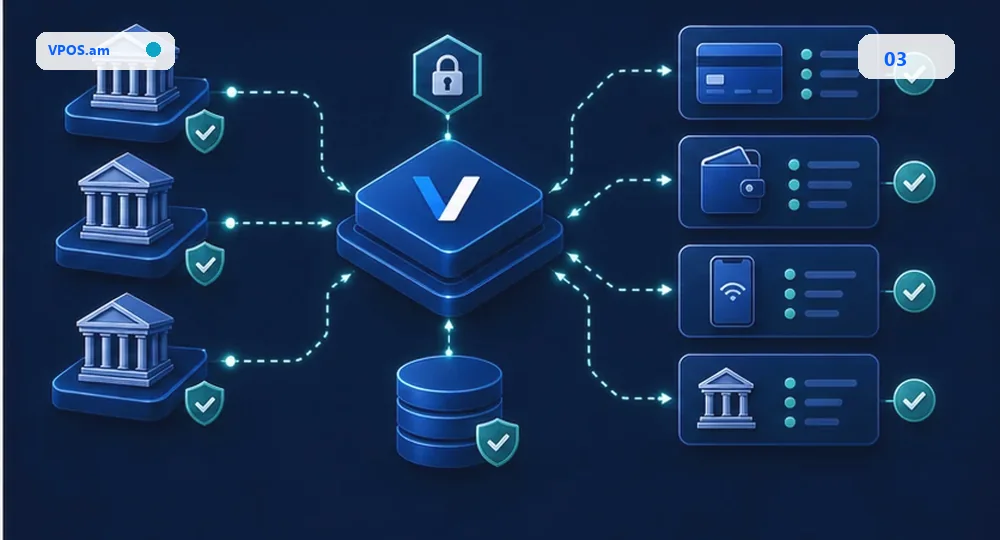

Когда нужен не один банк, а платежный слой

Если у бизнеса несколько каналов продаж, CRM и фискализация, vPOS лучше подключать через нормализующий backend-слой.

Один простой интернет-магазин может жить с прямой интеграцией банка. Но если оплата приходит с сайта, из CRM, по ссылке, из мобильного приложения и через менеджера, прямые интеграции быстро начинают дублировать бизнес-логику.

Платежный слой нужен там, где бизнесу важнее не только успешный redirect на страницу банка, а управляемый lifecycle: создание платежа, подтверждение статуса на backend, идемпотентные callbacks, возвраты, логи, сверка и передача данных в CRM/ERP. Тогда смена банка или добавление Apple Pay не превращается в переписывание checkout.

- единая модель статусов для разных каналов;

- один webhook contract для внутренних систем;

- меньше provider-specific кода в CMS;

- проще добавлять новый банк или метод оплаты.

FAQ

Можно ли выбирать банк только по комиссии?

Лучше учитывать полную стоимость интеграции: API, поддержку, возвраты, отчеты, фискализацию, скорость решения инцидентов и работу со статусами.

Нужно ли подключать несколько банков сразу?

Не всегда. Для MVP обычно достаточно одного vPOS, но архитектуру стоит сделать так, чтобы второй провайдер можно было добавить без переписывания checkout.

VPOS.am заменяет банк?

Нет. Банк или платежный провайдер обрабатывает платеж, а VPOS.am помогает спроектировать и нормализовать интеграционный слой вокруг платежного lifecycle.

Источники

- Evocabank - V-POS TerminalОфициальное описание vPOS, 3D Secure и приема карт на сайте или в мобильном приложении.

- Inecobank - VPOSОфициальная страница vPOS с условиями и опубликованными комиссиями.

- Armeconombank - VPOSОфициальные требования к сайту, TEST/REAL запуску и тарифам vPOS.

- Ameriabank - Apple Pay for vPOS clientsПубличное сообщение банка о возможности активировать Apple Pay для vPOS клиентов.